Содержание

Введение 3

Глава

1. Теоретические основы управления финансовыми рисками коммерческого банка 5

1.1. Понятие, сущность и классификация банковских рисков 5

1.2. Управления рисками в кредитных организациях 8

Глава

2. Анализ деятельности и управления финансовыми рисками в ОАО «Сбербанк России» 12

2.1 Характеристика деятельности и организационная структура ОАО «Сбербанк России» 12

2.2 Финансовый анализ деятельности ОАО «Сбербанк России» 17

2.3. Особенности управления финансовыми рисками в ОАО «Сбербанк России» 31

Глава

3. Развитие и совершенствование системы управления финансовыми рисками коммерческого банка 38

3.1. Проблемы и перспективы развития системы управления рисками в коммерческих банках 38

3.2. Мероприятия по совершенствованию управления финансовыми рисками в ОАО «Сбербанк России» 49

Заключение 54

Список литературы 56

Приложения 61

Этапы создания собственной системы управления риском

Если на предприятии необходимо оценить большое количество специфических рисков, то использование существующих методов оценки будет недостаточно. Для каждого конкретного предприятия или инвестиционного проекта необходимо создать свою систему. Рассмотрим на практике этапы создания системы управления риском.

Этап №1. Общая формула оценки риска

Все финансовые риски предприятия представляют собой сумму систематических и несистематических рисков, которые будут рассчитываться по интегральной формуле:

где:

R1, R2 – несистематические и несистематические риски предприятия/проекта;

К1, К2– весовые коэффициенты рисков для предприятия/проекта.

Важной задачей перед экспертами и финансовыми аналитиками стоит выделение всех систематических и несистиматических рисков предприятия. для того чтобы выделить факторы поддающиеся управлению

Систематические риски формируются за счет внешней среды, которую невозможно контролировать и воздействовать на нее. К систематическим рискам можно отнести изменения процентных ставок ЦБ РФ, инфляции, безработицы, размера отчислений в органы местной власти и т.д. Выделение несистематических рисков дает возможность внедрения новых инструментов по их снижению.

Этап №2. Критерий сравнения эффективности использования систему управления риском

Одним из возможных критериев оценки эффективности управления финансовыми рисками может выступать критерий стоимости, который может оцениваться по показателю текущей (дисконтированной) стоимости предприятия/инвестиционного проекта (NPV, Net Present Value). Формула расчета текущей стоимости будет следующая:

где:

NPV – чистая текущая стоимость;

CFt – денежный поток создаваемый предприятием/инвестиционным проектом в период времени t;

CF – объем первоначальных инвестиций (затрат) в проект/предприятие;

d –ставка дисконтирования.

В данной модели неизвестным параметром является ставка дисконтирования, которая рассчитывается на следующем этапе анализа.

Этап №3. Расчет различных ставок дисконтирования

Ставка дисконтирования показывает возможную доходность затраченного капитала приведенную к текущему моменту времени. На этом этапе необходимо рассчитать две ставки дисконтирования: для предприятия/проекта с системой управления финансовыми рисками и без системы. Существует множество различных способов оценки ставки дисконтирования как: средневзвешенная стоимость капитала, рентабельность капитала, ожидаемая доходность в модели оценки капитальных активов и т.д. Различные современные методы расчета ставки дисконтирования были подробно рассмотрены в моей статье: «Ставка дисконтирования. 10 современных методов расчета«.

Для расчета ставки дисконтирования воспользуемся кумулятивной формулой оценки финансового риска:

где:

d – ставка дисконтирования;

df – безрисковая процентная ставка;

I – процент инфляции;

dp – премия за риск.

В результате мы получим две ставки дисконтирования d и d*, отражающих различную отдачу от капитала предприятия.

Этап №4. Сравнение стоимости предприятия

Итоговый расчет чистой текущей стоимости предприятия/проекта с использованием системы управления финансовым риском и без нее представлен формулами ниже:

Сопоставление разницы между NPV1 и NPV2 показывает эффективность будущего внедрения системы управления финансовыми рисками.

Влияние системы управления рисками на инвестиционную привлекательность

Внедрение на всех уровнях управление финансовыми рисками позволяет повысить инвестиционную привлекательность предприятия. Рост привлекательности для стратегических инвесторов, кредиторов, акционеров позволяет привлекать дополнительный заемный капитал для создания дополнительных мощностей производства и развития инновационного потенциала. Одним из показателей, отражающих инвестиционную привлекательность является экономическая добавленная стоимость (Economic Value Added, EVA). Данный показатель применяется многими финансистами для оценки эффективность создания предприятием стоимости. На рисунке ниже показана взаимосвязь уровня риска и показателя EVA.

Управление рисками позволяет снизить стоимость привлекаемого заемного капитала (процентные ставки), что уменьшит средневзвешенную стоимость капитала и увеличит экономическую добавленную стоимость.

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

Управления финансовыми рисками на предприятии является важнейшей задачей стратегического менеджмента для создания долгосрочного устойчивого развития. Разработка системы начинается с классификации риск-менеджером существующих рисков, составление их иерархии и структурной взаимосвязи. На следующем этапе происходит выбор из существующих количественных или качественных моделей оценки риска, и разрабатывается комплекс мер по снижению возможных угроз. Как правило, на практике существующие модели отражают только часть финансовых рисков, поэтому одной из задач руководства предприятия является разработка собственной системы управления рисками. Для оценки эффективности внедрения системы управления рисками используется показатель чистой текущей стоимости предприятия, который сравнивается с чистой текущей стоимостью без использования систему управления. Система управления рисками требует постоянного мониторинга, корректировки и адаптации к внешним экономическим изменениям, особенно это актуально для современной экономики

На этом данная статья закончена, спасибо за внимание, с вами был Иван Жданов

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Пример механизмов учета и контроля в системе управления рисками

Рассмотрим некоторые организационно-управленческие решения в системе управления рисками на предприятии.

- Внедрение регламентных постановлений о постоянном мониторинге и выявлении рисков, которые оказывают негативное влияние на достижение предприятия своих целей.

- Назначение ответственного лица (риск-менеджер) за управление системой.

- Разработка механизма регистрирования и учета рисков в базах данных предприятия.

- Создание документальных отчетов о текущих финансовых рисках руководству предприятия и ответственным сотрудникам организации. Проектирование системы формирование системы мотивации персонала.

- Разработка комплексных инструментов хеджирования и страхования финансово-хозяйственной деятельности предприятия.

Цели управления рисками на предприятии

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Можно выделить следующие цели управления рисками и в частности финансовыми рисками предприятия:

- Увеличение инвестиционной привлекательности, конкурентоспособности, стоимости предприятия и платежеспособности;

- Создание финансовой и производственно-хозяйственной устойчивости развития предприятия;

- Реализация новых высокорискованных, инновационных, венчурных проектов;

- Снижение возможных финансовых потерь и не до получения прибыли.

Пользователями системы управления риском являются различные отделы и должностные лица предприятия:

- финансовый отдел (финансовый менеджер и аналитик);

- собственники и владельцы компании (акционеры);

- служба внутреннего аудита (аудиторы, финансисты, экономисты).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Разработка системы экономической безопасности

1.12. Цель разработки системы

Целью данной работы мы ставим разработку информационной системы, которая позволит снизить экономические риски на предприятии и поможет руководству компании в выработке и принятии управленческих решений.

В этой части работы мы разработаем общую методику создания информационной системы для обеспечения экономической безопасности предприятия.

1.13. Определение видов финансово-экономических рисков

Определим виды финансово-экономических рисков, которые будут затронуты в настоящей работе:

- Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития);

- Риск неплатежеспособности предприятия;

- Инвестиционный риск;

- Процентный риск;

- Валютный риск;

- Структурный риск.

Все виды финансово-экономических рисков были подробно описаны в теоретической части нашей работы.

1.14. Выбор финансовых результатов деятельности предприятия

Рассмотрим основные финансовые результаты деятельности предприятия. Согласно классической теории финансового менеджмента разобьем их на три таблицы:

Результаты, отраженные в бухгалтерском балансе

Результаты, отраженные в отчете о прибылях и убытках

Результаты, отраженные в отчете о движении денежных средств

1.15. Сохранение финансовых результатов

Для анализа и последующего расчета необходимо сохранять фактические финансовые результаты в соответствующих таблицах в базе данных.

1.16. Определение финансовых результатов в реальном времени

Немногие предприятия имеют достаточный уровень автоматизации, но если добиться внедрения современных информационных технологий в управление бизнес-процессов, то становится вполне возможным рассчитывать экономические результаты не только после окончания отчетного периода, но и в реальном времени.

1.17. Анализ финансовых показателей для выявления экономических рисков

Имея текущие результаты финансово-экономической деятельности, мы можем рассчитать текущие финансовые коэффициенты и провести по ним всесторонний анализ.

Финансовые показатели позволяют выявить зависимости экономической деятельности и помогают в принятии управленческих решений.

1.18. Прогнозирование финансовых результатов и финансовых показателей

Строить прогноз финансово-экономических результатов очень трудоемкий процесс, поэтому автоматизация данного процесса создает удобный и необходимый инструмент для принятия управленческих решений.

Рассмотрим все выбранные финансовые результаты и кратко опишем алгоритм прогнозирования их значений.

1.19. Разработка процесса управления экономическими рисками

Для качественного принятия управленческих решений на основе полученных финансово-экономических результатов необходимо разработать процесс управления экономическими рисками. В первую очередь необходимо провести анализ рисков по предложенной методике FMEA-анализа. См. Приложение 1.

1.20. Требования для внедрения системы экономической безопасности

Для внедрения системы экономической безопасности необходимо, чтобы на предприятии была внедрена система класса ERP. Объясним, почему данная методика не сможет быть внедрена на базе информационных систем учета(например, 1С Бухгалтерия).

1.21. Разработка методики внедрения системы экономической безопасности на предприятии

Для внедрения системы экономической безопасности по нашей методике мы предлагаем использовать гибкую методологию разработки программного обеспечения (Agile software development, agile-методы).В частности подойдет методология Scrum — методология управления проектами, применяющаяся при необходимости гибкой разработки. Методология делает акцент на качественном контроле процесса разработки.

1.22. Рассмотрение аналогичных систем

При рассмотрении аналогичных систем нами было выявлена скудность информации по данному вопросу. В основном прогнозирование финансовых показателей строится путем анализа, текущего или прошлого финансового состояния компании. Используются разные математические модели: с помощью которых строятся попытки предсказать положение компании в будущем.

Угрозы финансовой безопасности организации

Угроза финансовой безопасности – это проявление негативного воздействия внешних или внутренних факторов, которое приводит к экономическому ущербу организации. Условно их можно разделить на внешние и внутренние. Предотвратить внешние угрозы невозможно, поскольку их появление не зависит от деятельности организации. Но можно и нужно разработать систему защитных мер, которые позволяют снизить или свести на нет негативное воздействие. Внутренние же угрозы возникают из-за деятельности организации (ошибки в управлении, необдуманные покупки и т. д.).

К внешним угрозам можно отнести следующее:

-

макроэкономический денежный и финансово-кредитный кризис;

-

революции, государственные перевороты, кризис в политической власти, управления страной;

-

изменение процентных ставок кредитования организации;

-

нестабильный валютный курс, ограничения в продаже или покупке валюты;

-

природные катастрофы;

-

войны;

-

высокая криминогенность;

-

нехватка инвестиций;

-

недостаточность нормативно-правовой базы;

-

высокая инфляция.

Теперь перечислим внутренние угрозы финансовой безопасности:

-

ошибки в управлении, отсутствие долгосрочного планирования;

-

слабое маркетинговое продвижение;

-

отсутствие финансового планирования;

-

неликвидность активов организации;

-

ошибочная ценовая политика;

-

устаревшее технологическое оснащение;

-

отсутствие необходимой квалификации у персонала;

-

утечка коммерческой информации, отсутствие или плохая работа службы безопасности;

-

несоблюдение договорных или контрактных обязательств, низкий уровень репутации.

Опять подтверждается то, о чем в статье говорилось выше – финансовая безопасность касается не только финансов, но и всего, что происходит в организации. Соответственно, финансовая безопасность является основой для эффективной работы и перспективного развития.

Методики анализа финансовой безопасности организации

Как же вовремя выявить существующие или возможные угрозы финансово безопасности? Есть ряд специальных аналитических методик, которые помогают специалистам диагностировать финансовое состояние бизнеса.

Метод оценки динамики основных индикаторов

Используя этот метод, специалист проводит анализ динамических индикаторов, сравнивая их значения за прошлый и текущий период. Индикаторы – это ряд специальных финансовых показателей, которые можно использовать для оценки финансовой безопасности. К ним могут относиться такие показатели, как инфляция, рентабельность, монетизация и др.

Метод оценки пороговых значений

По многим финансовым показателям (индикатором) существуют специальные нормативы. Используя метод оценки пороговых значений, можно сравнить фактическое состояние индикаторов с существующими нормативами.

Метод среднеотраслевых индикаторов

Специалист сравнивает фактические показатели организации со средними показателями, которые есть у других организаций в этой же отрасли. Выбор метода оценки зависит от специфики данной организации, цели и задач анализа финансовой безопасности, наличия требуемой информации и т. д.

SWOT-анализ

С помощью этого вида исследования можно оценить всю организацию в целом или отдельно взятый производимый продукт (услугу). В ходе анализа оцениваются сильные и слабые стороны организации, преимущества и недостатки, определяются внешние риски, на основе полученных данных разрабатывается стратегия дальнейшего развития.

Показатели финансовой безопасности

В процессе оценки финансовой безопасности необходимо учитывать динамику определенных показателей, сравнивая фактические цифры с нормативами. Что же относится к показателям (индикаторам), которые использует специалист по финансовой безопасности:

-

финансовая независимость;

-

финансовая устойчивость;

-

маневренность собственных средств;

-

финансирование;

-

капитализация;

-

обеспеченность собственными оборотными средствами;

-

абсолютная ликвидность;

-

критическая ликвидность;

-

текущая ликвидность;

-

рентабельность активов;

-

рентабельность собственного капитала;

-

чистая рентабельность продаж.

Каждый из этих показателей может характеризовать ту или иную сторону деятельности организации. Сравнивая их в динамике, можно сделать выводы о тенденциях развития бизнеса. Эти показатели высчитываются по специальным формулам.

Модели оценки финансовых рисков предприятия

В зависимости от конкретного типа финансового риска выделяют различные количественные и качественные модели оценки, представленные в таблице ниже. Данные модели были построены на анализе бухгалтерских балансов, денежных потоков, макроэкономической статистике и т.д.

| Виды риска | Существующие модели оценки |

| Кредитный риск | Модели оценки вероятности банкротства предприятия: Э.Альтмана, Р. Таффлера, Р. Лиса, У. Бивер. Бальные методы оценки слабоформализуемых рисков А.Д. Шеремет. Методы оценки рейтинговых агентств НРА, Эксперт-РА, Moody’s, Standard&Poor’s, Fitch. ⊕ смотрите 4 иностранные модели оценки риска с формулами расчета⊕ смотрите отечественные модели оценки риска с формулами расчета |

| Валютный риск | Метод VaR, фундаментальный, технический анализ. ⊕ пошаговая оценка по методу VaR |

| Рыночный риск | Модель Value at Risk, Shortfall, Модель У. Шарпа, Е. Фамы и К. Френча, С. Росса, Ф.Блека и М.Шоулза. ⊕ модель оценки капитальных активов по У. Шарпу в Excel |

| Риск ликвидности | Анализ коэффициентов ликвидности и платежеспособности ⊕ статья как провести анализ ликвидности и платежеспособности |

| Процентный риск | Модели оценки макроэкономических факторов |

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Управление финансовыми рисками. Определение и экономический смысл

Финансовый риск – это возможные финансовые потери, выраженные в убытках или не до получения возможной прибыли. Цель функционирования любого предприятия – получение доходов и минимизация затрат. Возникновение финансового риска приводит к увеличению доли непредвиденных издержек.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Экономический смысл риска заключается в вероятности возникновения неблагоприятного события. В современном менеджменте экономическая категория риска перестала иметь только негативный оттенок. Инвестиционные проекты предприятия, имеющие высокий уровень риска, также имеют и высокий уровень возможной прибыли. Такие понятия как риск и доходность являются взаимозависимыми, и полное исключение из деятельности предприятия риска приведет к полному отсутствию прибыли. Экономист У. Шарп (1964) в своей формуле однозначно показал взаимосвязь финансового риска на фондовом рынке и будущей доходностью.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Управление финансовыми рисками – предполагает собой совокупность различных методов, моделей и подходов для уменьшения вероятности возникновения угрозы и размера убытков. Ключевым этапом управления финансовыми рисками является оценка вероятности возникновения угрозы и размер абсолютных потерь.

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Выдержка из текста

• определить направления совершенствования подходов к управлению рисками коммерческого банка.Предметом является управление рисками коммерческого банка.Во второй главе проводится финансовый анализ деятельности ОАО «Сбербанк России», выявляются особенности управления финансовыми рисками в банке.

• определить направления совершенствования подходов к управлению рисками коммерческого банка.Предметом является управление рисками коммерческого банка.Во второй главе проводится финансовый анализ деятельности ОАО «Сбербанк России», выявляются особенности управления финансовыми рисками в банке.

Методологической основой исследования послужили труды отечественных и зарубежных авторов. Проблемы финансирования предприятий малого бизнеса в своих работах рассматривали В.Я. Горфинкель, М.Г. Лапуста, А.Ю. Чепуренко, В.А. Швандар, О.М. Шестоперов, У. Дэннис, Дж. Скотт. К работам, посвященным изучению малых предприятий и особенностей кредитования малого предпринимательства, относятся труды Е.М. Бухвальда, А.В. Виленского, Ю.В. Головина, Н.Е. Егоровой, А. Бергера, Э. Блуа, Г. Удела.

В курсовой работе были использованы действующие положения, указания, инструкции, созданные для кредитных организаций Российской Федерации; учебные пособия и монографии по финансовому менеджменту и кредитной работе в коммерческом банке; интернет-ресурсы.

Очевидно, что клиентов, имеющих накопления, в первую очередь, интересуют максимальные процентные ставки по их приумножению при сохранении незначительной степени риска. Банки же заинтересованы в стабильных клиентах, которые готовы передать в управление им значительные объемы своих денежных средств. Цель данной дипломной работы – рассмотреть пути с овершенствования механизма премиального банковского обслуживания физических лиц на примере ОАО «Сбербанк России».

Теоретическую основу данного исследования составляют труды отечественных и зарубежных ученых, среди которых Белых Л.П., Блинов С.Л., Войтов Д.А., Жарковская Е.П., Ибадова Л.Т., Качанов Е.А., Лексис В., Макарский Р.Ю., Селезнев Г.Д., Серпуховской Р.Д. и другие.

Управление денежными потоками коммерческого банка(на примере ОАО «Сбербанк России»)

Система управления финансовыми рисками

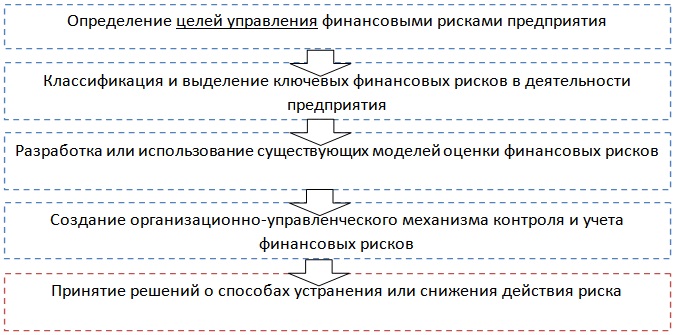

Система управления финансовыми рисками позволяет предприятию повысить свою стоимость для акционеров и инвесторов. Проведенный анализ американскими учеными Э. Метриком и П. Гомперсом 1500 компаний показал существенную разницу в темпах роста их стоимости. Так у компаний, которые имели высокие стандарты управления финансовыми рисками, наблюдался ежегодный темп роста стоимости на 10% выше. Система управления рисками состоит из следующей типовой схемы, которая может быть расширена и дополнена в соответствии с условиями функционирования предприятия.

Система управления затрагивает все организационные уровни предприятия, начиная от высшего руководства и заканчивая линейными менеджерами и производственным персоналом. Рассмотрим более подробно каждый блоки системы управления рисками.

Уровни финансовой безопасности

После того, как специалист производит расчет фактических показателей, сравнивает их с нормативами, можно определить текущий уровень финансовой безопасности. Уровни можно разделить следующим образом:

-

нормальный – показатели приближены к нормативам, используемый потенциал предприятия или организации, соответствует нормативам загрузки оборудования, никаких мер принимать не нужно;

-

предкризисный – некоторые показатели отклонены от нормативов в худшую сторону, но при этом остальные показатели в норме, не утрачены технические возможности. При этом необходимо быстро разработать план финансового оздоровления организации.

-

кризисный – большинство показателей отклоняются от нормы, происходит спад производства, утрачивается потенциал, ограничивается технический ресурс. Необходимо разработать и внедрить систему антикризисного управления, разработать методы и средства выхода из кризиса, выяснить причины ухудшения финансового состояния.

-

критический уровень – фактические значения показателей кардинально отличаются от нормативов в худшую сторону, организация становится несостоятельной. В данном случае происходит инициация процедуры банкротства.

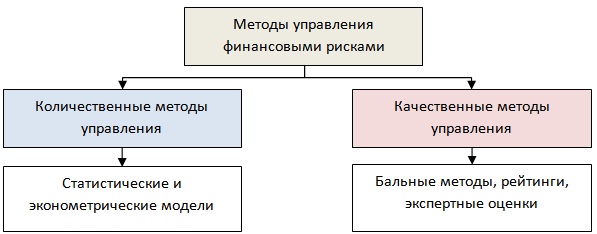

Методы управления финансовыми рисками

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Все методы оценки риска можно разделить на две группы: количественные и качественные. К количественным методам относят объективную, численную оценку вероятности потери капитала/денег и используют для этого статистические методы анализа. Качественные же методы дают субъективную оценку возможности возникновения риска на основании мнений экспертов. Преимущества использования количественных методов заключается в возможности быстрого расчета и диагностики текущего уровня финансового риска. К преимуществам качественных методов можно отнести возможность оценки качественных факторов, влияющих на возникновение риска.

Внедрение системы экономической безопасности на ООО «Предприятие «Аэротех»

2.1. Описание ООО «Предприятие «Аэротех»

ООО «Предприятие «Аэротех» — это авиационное предприятие, находящееся в городе Улан-Удэ. Предприятие занимается производством и продажей авиационных запасных частей. Предприятие было основано в 1991 году и расположилось на территории ОАО «Улан-Удэнский Авиационный Завод».

2.2. Описание информационной системы ООО «Предприятие «Аэротех»

Сотрудниками ООО «Предприятие «Аэротех» разработана и внедрена в эксплуатацию информационная система класса ERP, которая автоматизирует деятельность сотрудников предприятия по основным бизнес-процессам.

2.3. Определение экономических рисков предприятия

Для определения экономических рисков ООО «Предприятие «Аэротех» была определена рабочая группа, которая экспертным методом определила возможные экономические риски для предприятия, исходя из прошлого опыта и существующей рыночной обстановкой в целом.

2.4. Разработка модуля информационной системы для обеспечения экономической безопасности

Для разработки модуля по обеспечению экономической безопасности был инициирован проект по автоматизации финансовой службы. Ответственным за проект был назначен Финансовый директор ООО «Предприятие «Аэротех». В рабочую группу вошли отдел планирования и контроля, бухгалтерия и отдел информационных технологий.

На первом спринте проекта было выделено два экономических риска, по которым была поставлена задача их контроля и анализа:

1.Снижение объемов продаж, выручки

2. Снижение нормы прибыли

Для выбранныхрисков определили показатели, влияющие на их возникновение.

2.6. Автоматизация расчета финансово-экономических результатов в реальном времени

Для автоматизации расчета показателей был разработан специализированный модуль, в котором вводятся необходимые показатели и модуль может рассчитать их на тот или иной период.

2.7. Автоматизация прогнозирования финансово-экономических показателей

Для прогнозирования финансово-экономических показателей используется тот же модуль, что и при расчете результатов в реальном времени.

Разница расчета заключается в алгоритме расчета показателей.

2.8. Создание системы контроля финансовых показателей

Для контроля финансово-экономических показателей должны быть определенны критерии оценки результатов полученных показателей. В финансовом менеджменте описывается каким образом интерпретировать те или иные показатели. Но в связи с тем, что каждая отрасль уникальна в своём роде, показатели у различных компаний могут означать различные результаты и трактоваться по-разному.

2.9. Внедрение бизнес-процесса обеспечения экономической безопасности

Для обеспечения экономической безопасности мы в ходе работы разработали бизнес-процесс, контролирующий деятельности по обеспечению экономической безопасности (см. Приложение №2).

2.10. Результаты проделанной работы

В результате проделанной работы мы автоматизировали процесс получения финансово-экономических показателей на ООО «Предприятие «Аэротех». В ходе этой работы был закончен первый спринт и получены первые положительные результаты. Методика показала, что может быть внедрена в информационную систему ООО «Предприятие «Аэротех».

Заключение

Целью данной работы мы ставили разработку информационной системы, которая позволит снизить экономические риски на ООО «Предприятие «Аэротех» и поможет руководству компании в выработке и принятии управленческих решений.

В первом разделе мы рассмотрели теоретическую часть, относящуюся к экономической безопасности, риск менеджменту и классической теории финансового менеджмента.

Во второй части мы разработали методику снижения экономических рисков с помощью информационных технологий. Мы считаем что подобная методика может быть применена на многих предприятиях, удовлетворяющих требованиям разработанной методики.

В третье части мы показали как на практике была применена разработанная методика на ООО «Предприятие «Аэротех».

С помощью данной работы был инициирован проект на предприятии, для разработки и внедрения системы экономической безопасности. Руководство компании высоко оценила возможности и положительные стороны разрабатываемой системы. Информационная система экономической безопасности смогла не только снизить экономические риски, но и помочь в других сферах финансово-экономической деятельности. Таких как бюджетирование и подготовка различных аналитических отчетов для руководства.

Классификация рисков в системе управления рисками

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Для анализа любого экономического объекта необходимо выделить его составные части и произвести классификацию. Это позволит раскрыть изучаемую проблему для дальнейшего анализа. Рассмотрим различные официальные классификации финансовых рисков, представленные в таблице ниже.

| Источник классификации | Виды финансовых рисков |

| Федеральный закон «О Центральном банке РФ» | Валютные, процентные и иные финансовые риски |

| Письмо ЦБ РФ «О методических рекомендациях «О порядке составления и представления кредитными организациями финансовой отчетности» от 10.02.2006 г. No 19-т | Кредитный, рыночный, географический, валютный, риск ликвидности и риск процентной ставки |

| Приказ Федеральной службы по финансовым рынкам РФ (ФСФР РФ) от 16.03.2005 г. о финансовых рисках эмитента | Риск процентной ставки, риск изменения курса валют, риск деятельности эмитента, риск хеджирования |

Как мы видим, классификации довольно различаются по выделенным видам риска, поэтому каждое предприятие/компания должна разработать и выделить свои наиболее значимые риски, оказывающие влияние на финансовый результат. Более подробно о финансовых рисках и методах их оценки читайте в статье: «Финансовый риск предприятия. Классификация. Методы и формулы оценки«.