Типы устойчивости

Рассматриваемый показатель классифицируется по степени устойчивости. Она может быть абсолютной, средней, кризисной. В зависимости от типа устойчивости компания определяет способы повышения эффективности деятельности.

Вопрос: Каков порядок предоставления участником ВЭД сведений, подтверждающих финансовую устойчивость участника ВЭД?Посмотреть ответ

Абсолютная устойчивость

Абсолютная устойчивость может быть установлена в том случае, если размер МПЗ превышает размер собственных оборотных средств, а также банковских займов под эти ценности. При этом учитываются кредиты под отгруженную продукцию и кредиторские долги, зачтенные банковским учреждением при кредитовании. Затраты покрываются в этом случае за счет собственных оборотных средств. Рассматриваемый уровень устойчивости характеризуется повышенной платежеспособностью. Компания независима от кредиторов.

Вопрос: Какие существуют аналитические возможности у консолидированной отчетности для характеристики финансовой устойчивости?Посмотреть ответ

Абсолютная устойчивость – явление редкое, особенно в странах СНГ. Она отвечает следующему условию:

Запасы < собственные оборотные средства

Соотношение отображает, что запасы полностью покрываются СОС. Это значит, что компания совершенно независима от сторонних кредиторов.

К СВЕДЕНИЮ! Нужно сказать, что абсолютный показатель устойчивости – не всегда положительное явление. Иногда оно обозначает, что компания не желает искать эффективные внешние источники финансирования.

Нормальная устойчивость

Нормальная устойчивость может быть установлена в том случае, если показатели размера материально-производственных ресурсов и размер собственных оборотных средств/кредитов тождественны. При этом учитывается кредиторский долг, который зачтен банковским учреждением при кредитовании. Затраты предприятия покрываются за счет собственного оборотного капитала и долгосрочных займов. Компания с таким показателем устойчивости характеризуется стандартной платежеспособностью, результативной производственной деятельностью. Данное состояние гарантирует платежеспособность. Нормальная устойчивость соответствует этому условию:

Запасы = средства компании + заемные средства

Данное положение свидетельствует о том, что предприятие для покрытия своих затрат использует разные источники финансирования. Применяются и собственные, и заемные средства.

Неустойчивое положение

Неустойчивое положение говорит о том, что платежеспособность компании нарушена. Одновременно есть возможность обеспечить тождественность между имеющимися средствами и обязательствами. Для этого можно задействовать источники финансирования, которые уменьшат напряженное финансовое состояние. К примеру, можно взять кредит для увеличения объема оборотных средств, использовать фонды накопления. Затраты покрываются за счет собственного оборотного капитала, а также займов долгосрочного (со сроком погашения от года) и краткосрочного (до года) характера.

Компания с неустойчивым положением характеризуется недостаточной платежеспособностью, привлечением средств кредиторов. Однако сохраняется шанс на улучшение положения. НП соответствует следующему условию:

Запасы = собственные средства + заемные средства + источники, которые позволяют уменьшить финансовую напряженность

К источникам, снижающим напряженность, можно отнести:

- Временно свободные средства.

- Резервы средств.

- Фонды экономического стимулирования.

- Займы.

Наличие неустойчивости – это допустимый параметр в том случае, если объем кредитов и займов не превышает общей стоимости производственных запасов.

Кризисное положение

Кризисное положение позволяет установить повышенный риск банкротства. В рассматриваемом случае размер МПЗ превышает размер СОС и займов. Затраты могут покрываться самыми разными источниками. Кризисное положение означает неплатежеспособность компании и ее близость к банкротству.

Основная характеристика КП – невозможность покрыть долги компании задолженностями дебиторов и ценными бумагами. Рассмотрим условие кризисного положения:

Запасы > оборотные средства фирмы + заемные средства

ВАЖНО! При кризисном положении имеет смысл оптимизировать структуру пассивов и уменьшить затраты

Пример 1. Оценка уровня финансовой стабильности предприятия по абсолютным показателям (за 2018 г.)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Для целей оценки взяты условные значения основных показателей из баланса предприятия за прошедший 2018 г. Сведения представлены по состоянию на начало (конец) отчетного 2018 г. Также показаны изменения по ним, произошедшие на протяжении этого года.

| Суммарная сумма своих средств и кратковременных заемных |

Сумма запасов |

Недостаток (избыток) своих средств для целей финансирования запасов | ||||||

| н. г. | к. г. | изм. | н. г. | к. г. | изм. | н. г. | к. г. | изм. |

| 93,5 | 100,2 | +6,7 | 90,3 | 91,1 | +0,8 | — 15,0 | -12,0 | +3 |

Сокращения по таблице: «н. г.» – начало 2018 г., «к. г.» – конец 2018 г., «изм.» – изменения, которые произошли за 2018 г.

Из приведенных данных следует, что у предприятия имеется недостаток своих средств, который в начале 2018 г. составлял сумму 15,0 млн. рос. руб., а в конце – 12 млн. рос. руб. Это говорит о том, что на предприятии в 2018 г. не отмечалась абсолютная финансовая устойчивость (АФУ).

Далее, совершенно очевидно, что привлекались дополнительные средства – кратковременные займы. Между тем если сравнить суммарный размер этих займов (КЗ) и собственных средств (СС) по состоянию на начало и конец 2018 г. с запасами, то показатель устойчивости окажется не столь печальным.

Согласно данным баланса: суммарная сумма КЗ и СС равнялась 93,5 млн. рос. руб. и 100,2 млн. рос. руб. на начало и конец 2018 г. А запасы за эти же периоды составляли 90,3 и 91 млн. рос. руб. соответственно. Самоочевидно: в одном и другом периоде суммы КЗ и СС больше размера запасов. А это значит, что финансовая устойчивость предприятия определяется как нормальная (НФУ).

Этапы анализа финансовой устойчивости бизнеса

В общем виде вся процедура анализа проводится в несколько этапов:

-

Постановка целей анализа и подбор подходящих методов.

-

Оценка качества информации, полученной для проведения анализа. Она должна быть полной, достоверной и объективной.

-

-

Проведение анализа с применением ранее подобранных методов.

-

Обработка полученных результатов и составление итогового отчета. Отчет должен максимально детально отражать все особенности проведенного исследования.

Для эффективного использования бюджетных показателей для анализа экономической стабильности бизнеса следует:

-

регулярно следить за экономическими значениями, анализировать отчеты для своевременного контроля и корректировки бюджетных планов;

-

развивать систему управления финансами;

-

разрабатывать собственную стратегию экономической устойчивости с учетом специфики и особенностей предприятия.

Соблюдение перечисленных правил позволит повысить общую эффективность осуществляемой деятельности и надежность компании.

Типы финансовой устойчивости

После того как компания сделала анализ, она может отнести свою финансовую устойчивость к одному из этих типов:

- абсолютная – фирма вообще не зависит от чужих средств, кредитов. Если возникают какие-то долги, то фирма может полностью выплатить их из своего капитала;

- нормальная – собственные средства дополняются займами и долгосрочными кредитами. Но несмотря на это компания остается устойчивой. Это то состояние, к которому стремятся все собственники бизнеса;

- неустойчивая – есть проблемы с платежеспособностью, но их можно решить. Компания имеет возможность увеличить собственный капитал, повысить оборот денег. Она таким образом снизит задолженность и перейдет в категорию нормальной устойчивости;

- кризисная – фирма находится в кризисе, в любой момент может наступить банкротство. Чтобы его избежать, необходимо как можно скорее расширить число источников средств.

Относительные показатели финансовой устойчивости предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Данная категория показателей широко распространена не только в российской, но и мировой практике. Перечень их не так уж и велик, но, тем не менее, весьма значим и применяется повсеместно при анализе финансового состояния предприятий. Среди них выделяют коэффициент:

- Автономии (либо независимости). Отображает долю финансовых ресурсов предприятия, которая покрывается за счет своих средств. Нормой признается значение 0,5. Это минимальный допустимый порог коэффициента. Считается, что чем больше его значение, тем более независимо предприятие. Это значит, что долги загашаются своими силами, без привлечения сторонних источников финансирования.

- Финансовой зависимости (оборотный к предыдущему, т. е. коэффициенту автономии). Отображает степень зависимости предприятия от дополнительных сторонних источников финансирования. Иными словами, показывает соотношение заемных средств к 1 руб. своего капитала. С его помощью можно выяснить, способно ли предприятие загасить (уже без активов) кредиторские долги.

По большей части на практике используются именно эти коэффициенты. Но, кроме них, различают и другие. Например, зачастую при анализе оперируют понятием «коэффициент долговременной финансовой независимости». При этом подразумевают соотношение размера своего капитала и долговременных обязательств к суммарной балансовой сумме. Он свидетельствует о независимости предприятия от кратковременных дополнительных источников финансирования.

Отдельно следует отметить так называемый коэффициент финансового рычага (FLS). Его нередко именуют также «плечо финансового рычага», а рассчитывают как отношение заемного капитала к собственному. Наглядно данное соотношение выглядит следующим образом:

либо то же самое, но в другом виде:

Таким путем определяется доля заемных средств (ссуды, кредиты, прочее) в составе капитала предприятия, а также степень его влияния на собственно эффект финансового рычага. К сведению, эффект, о котором идет речь, отображает результативность применения заемных средств для повышения доходности предприятия. Нерациональное, безграмотное использование сторонних средств может привести, в конечном счете, к неплатежеспособности и, как следствие, к банкротству.

Ответы на часто задаваемые вопросы

Вопрос №1: Как укреплять, улучшать финансовое положение предприятия? Существуют ли какие–либо методы по этой части? На что следует ориентироваться при решении данного вопроса?

Для этой цели разрабатывается целый спектр мероприятий по трем ключевым направлениям. Первое: по увеличению прибыли, уставного капитала (УК). Второе: по повышению эффективности инвестиционных вложений, управлению активами. Третье: по привлечению, рациональному формированию, использованию заемного капитала.

При оптимизации капитала могут применяться разные подходы финансирования активов. Например, консервативный, когда финансирование производится по большей части за счет своего капитала. Он позволяет добиться максимально высокого коэффициента финансовой устойчивости (КФУ).

При умеренном подходе финансирование осуществляется в соотношении 75-80% собственного капитала, а остальное – за счет займа (в основном долговременного, а в ряде случаев и кратковременного). Таким путем можно прийти к некоему срединному, допустимому уровню стабильности.

Наконец, агрессивный подход, при котором процент собственного капитала в финансировании снижен до 50%, что позволяет работать лишь с малыми размерами своего капитала.

Источники информации

Документы, в которых можно получить нужные данные, выбираются в зависимости от целей анализа и показателей, которые нужно рассчитать. Наиболее доступна отчетность бухгалтера. Необходимо смотреть на:

- структуру активов;

- источники их финансирования;

- динамику изменения показателей.

На основании этих данных можно понять, какие решения принимает руководитель. Например, если в бухгалтерской отчетности видно, что стоимость внеоборотных активов растет, а число краткосрочных кредитов увеличивается, значит, руководитель выбирает неправильные источники финансирования.

Если компания анализирует собственную бухгалтерию, он может быть уверен в ее достоверности и надежности. Однако если требуется оценить другое предприятие, нужно понимать, что бухгалтерия не обязательно покажет реальное положение дел. В этом случае стоит учитывать другие источники.

Управленческая отчетность

Управленческая отчетность подходит только для анализа собственной компании. Ведь эти данные недоступны посторонним лицам

При изучении управленческой отчетности важно смотреть не на конкретные показатели, а на их связь. Например, в компании отмечено сокращение продаж и в этом же периоде – растет дебиторская задолженность

В будущем это может привести к отсутствию средств на взносы по кредитам, ведь продажи не принесут прибыли в нужном объеме.

Применяемые виды финансовой устойчивости предприятия

Примечательно, на сегодня существует несколько трактовок термина «финансовая устойчивость предприятия». Обобщая, следует отметить, что, во-первых, в практике это довольно распространенное понятие. Во-вторых, большинство экономистов соотносят его с такими понятиями, как «платежеспособность», «ликвидность», «доходность», «финансовая независимость».

Достаточно распространенным является следующее деление финансовой устойчивости на виды («Финансовый анализ: методы и процедуры», автор издания – В. В. Ковалев).

| Виды финансовой | устойчивости | ||

|

абсолютная (АФУ) |

нормальная (НФУ) |

неустойчивое (докризисное) финанс. положение (НФП) |

кризисное финанс. положение

(КФП) |

|

Производственные запасы (ПЗ) покрывают своими средствами, отсутствует внешняя зависимость от кредиторов |

Некое сбалансированное состояние, при котором ПЗ формируются одновременно за счет собственных и заемных средств |

Своих средств для покрытия ПЗ и трат не достаточно, посему привлекаются дополнительные источники, (например, кратковременный кредит), зачастую не вполне обоснованные |

Знаменует собой неустойчивость финансового состояния, при котором: кредиты и займы не загашаются, а прочие платежные обязательства вовремя не исполняются |

Оценивая устойчивость финансового состояния предприятии по этим параметрам, следует принять ко вниманию следующее:

- АФУ свидетельствует об абсолютной, безусловной платежеспособности предприятия.

- НФУ показывает, что в целом предприятие платежеспособно, но для целей покрытия запасов и трат оно время от времени прибегает к помощи дополнительных источников (долговременным займам), чтобы совершить первичные платежи.

- Наличие НФП говорит о дисбалансе, нарушении платежеспособности и необходимости восстановления баланса, что на данной стадии сделать еще возможно.

- КФП отображает не только кризисное состояние предприятия, но и, по сути, приближение его к банкротству.

По последнему пункту следует добавить, что на сегодня основания для признания юрлица (и физлица) банкротом устанавливает ФЗ РФ № 127 от 26.10.2002 (ред. от 03.07.2019).

Самоочевидно, анализ финансовой устойчивости многогранен. Проводится он, как принято, с использованием абсолютных и относительных показателей. К абсолютным относят недостаток (избыток) собственных средств, а к относительным – коэффициенты автономии, независимости и др.

Понятие финансовой устойчивости предприятия: трактовки разных авторов

В условии рыночной экономики, сложно переоценить роль финансового анализа в успешном развитии предприятия. Финансовый анализ позволяет оценить финансовое состояние предприятия, а также спрогнозировать его дальнейшее развитие на основе расчёта совокупности показателей ликвидности, финансовой устойчивости, платежеспособности, оборачиваемости и многих других.

Финансовая устойчивость, являясь одним из элементов и показателей финансового состояния коммерческой организации, играет значимую роль в ее развитии и стабильном функционировании. В настоящее время изучения финансовой устойчивости актуально в России. Тем не менее, до сих пор идут споры в отношении некоторых теоретических основ, касающихся финансовой устойчивости, например, относительно самого определения термина «финансовая устойчивость». Для того чтобы определить значение понятия и сущность финансовой устойчивости коммерческого предприятия, необходимо рассмотреть подходы различных авторов, не только к изучаемому понятию, но и к финансовой устойчивости в целом, определить взаимосвязь финансовой устойчивости с показателями платежеспособности, рентабельности и деловой активности.

Финансовое состояние, по мнению доктора экономических наук, профессора Н.В. Липчиу «это способность организации обеспечивать свою деятельность финансовыми ресурсами. Оно оценивается такими показателями, которые характеризуют способность фирмы своевременно и в полном объеме рассчитаться по обязательствам перед контрагентами. Такими показателями обычно выступают показатели финансовой устойчивости предприятия».

Финансовое состояние

организации оценивается в долгосрочной и краткосрочной перспективе. Критерием

оценки при долгосрочной перспективе являются показатели финансовой устойчивости

организации, при краткосрочной — ликвидность и платёжеспособность.

По мнению А.Д. Шеремета «финансовая устойчивость — это способность организации поддерживать свое существование и бесперебойную работу, благодаря наличию определенных свободных средств и сбалансированности финансовых потоков».

Под финансовой устойчивостью М.Е. Гребнева понимает «один из главных показателей, дающий общее представление о состоянии дел в организации, о ее платежеспособности, финансовой дисциплине, стабильности деятельности, зависимости от кредитов и займов».

По мнению О.И. Вяткиной «финансовая устойчивость предприятия (организации) предполагает такое состояние его ресурсов, которое обеспечивает развитие на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска».

Особо интересен к определению понятия финансовой устойчивости подход М.М. Озиевой, которая считает, что «финансовая устойчивость хозяйствующего субъекта это такое состояние его денежных ресурсов, обеспечивающее развитие и совершенствование предприятия главным образом благодаря собственным средствам сохраняя платежеспособность и кредитоспособность при наименьшем уровне предпринимательского риска».

Таким образом, можно сделать вывод о том, что финансовая устойчивость, является важнейшим показателем, характеризующем финансовое состояние хозяйствующего субъекта, наряду с показателями ликвидности бухгалтерского баланса, платежеспособности предприятия, рентабельности, деловой активности и вероятностью наступления несостоятельности (банкротства).

Для чего нужен анализ

Первая причина проанализировать финансовую устойчивость – для формирования дальнейшей управленческой стратегии. Если собственник будет правильно оценивать состояние своей фирмы, ему будет легче поставить перед ней цели и долгосрочные планы. Вот какие задачи решает анализ:

- выявляются нарушения в работе компании, анализируются их причины и способы устранения;

- ищутся способы улучшения работы;

- повышается эффективность и рациональность использования ресурсов;

- составляется прогноз, какой будет деятельности компании, если руководство не внесет изменения в работу.

Однако можно оценить финансовую устойчивость не только своей компании. Например, фирма решила запустить новую линейку товаров. Для их производства нужно найти поставщиков сырья. При выборе поставщика придется учитывать и его стабильность. Это необходимо, чтобы спрогнозировать, не закроет ли свою фирму, не станет ли банкротом, сможет ли соблюдать условия партнерства.

Методические основы анализа показателей финансовой устойчивости

В общей сложности можно выделить два основных подхода к анализу финансовой устойчивости предприятия. В основе одного из них лежит оценка уровня собственного оборотного капитала, в то время как дополняется комплексным анализом хозяйственной деятельности. Основной акцент при этом делается на соотношении собственного и заёмного капитала.

При использовании первого метода в качестве информационной базы выступает финансовая отчётность (преимущественно, бухгалтерский баланс), в то время, как второй метод опирается на анализ учётных и внеучётных данных, оценку показателей конкурентов, среднеотраслевых и справочных коэффициентов, показателей экономического области, региона и страны в целом.

Каждый из обозначенных выше методов имеет свои преимущества и недостатки. Несмотря на то. Что второй метод считается наиболее достоверным, он является и более трудоемким, настолько, что для его проведения может потребоваться целая группа экономистов, состоящая минимум из 2-3 человек.

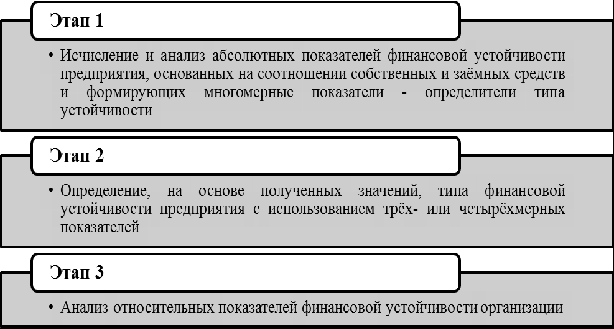

Более простым в применении и легко доступным в использовании считается первый аналитический метод, состоящий из трех основных этапов (рисунок 3).

Рисунок 3. Основные этапы анализа финансовой устойчивости организации. Автор24 — интернет-биржа студенческих работ

Рисунок 3. Основные этапы анализа финансовой устойчивости организации. Автор24 — интернет-биржа студенческих работ

Основным недостатком данного метода является сильное подчинение метода оговорке — «при прочих равных условиях», когда факторы (величина собственных оборотных средств), принятые за основу оценки, считаются значительными при любых обстоятельствах и принимаются без поправки. Тем не менее, именно его на практике используют чаще всего.

Замечание 1

Выбор того или иного метода оценки показателей определяется целями исследования, ресурсной базой и временными сроками, которыми располагает аналитик.

Так или иначе, анализ показателей финансовой устойчивости выполняет важнейшие функции – информационную и аналитическую. Первая неразрывно связана с получением необходимых данных, а вторая — с разработкой и обоснованием принятия тех или иных управленческих решений.

Рискованные коэффициенты финансовой устойчивости организации

Существует множество коэффициентов финансовой устойчивости, но некоторые из них являются более рискованными. Например, коэффициент автономии, который показывает долю собственного капитала в общей стоимости активов, может быть обманчивым. Если компания имеет большой объем заемных средств, этот коэффициент может выглядеть благоприятным, но на самом деле она может быть уязвима к кредитному риску.

Еще одним рискованным коэффициентом является коэффициент текущей ликвидности, который показывает способность компании погасить свои краткосрочные обязательства за счет текущих активов. Если этот коэффициент слишком высок, это может свидетельствовать о том, что компания не использует свои активы эффективно.

Анализ финансовой устойчивости организации требует внимательного отношения к различным коэффициентам. Некоторые из них могут оказаться рискованными и привести к неправильным выводам.

Абсолютные показатели финансовой устойчивости предприятия

Данные показатели за конкретный отчетный год определяются на основе баланса предприятия. Суммы некоторых наиболее значимых абсолютных показателей в млн. руб. приведены далее в качестве примера. Для наглядного образца представлены данные по капиталу и резервам, кратковременным заемным средствам, долговременным обязательствам, кредиторской задолженности.

| Капитал, резервы | Долговременные обязательства | Кратковременные заем. средства | Кредитор. задолженность | ||||||||

| н. г. | к. г. | изм. | н. г. | к. г. | изм. | н. г. | к. г. | изм. | н. г. | к. г. | изм. |

| 160,2 | 180,3 | +20,1 | 55,0 | 51,5 | -3,5 | 17,6 | 22,0 | +4,4 | 25,0 | 25,1 | +0,1 |

В таблице использованы сокращения: «н. г.» – начало года, «к. г.» – конец года, «изм.» – изменения за весь год. Далее, по балансу также выясняется суммарная сумма всех источников финансирования и запасов, а также недостаток (избыток) своих оборотных средств (в том числе с кратковременными займами) и суммарной суммы финансирования данных запасов.

Получив, таким образом, требуемые значения названых показателей, проводится их анализ. В частности, выясняется, наличие (отсутствие) недостатка своих средств для целей финансирования запасов. Если констатируется его наличие, то это свидетельствует о том, что данное предприятие не обладает абсолютной устойчивостью с точки зрения финансов и т. д.

Какие выводы делать из результата расчетов?

Коэффициенты финансовой устойчивости характеризуют самостоятельность, активы предприятия и имущество в целом, а также позволяют оценить, насколько финансово устойчиво предприятие.

Грамотно проведенный анализ устойчивости финансового положения предприятия и подготовленный отчет помогут понять, насколько эффективно и правильно предприятие использует свои имеющиеся ресурсы.

Крайне важно, чтобы ресурсы бизнеса соответствовали актуальным требованиям рынка и потребностям развития предприятия. В ином случае недостаточная финансовая устойчивость может стать причиной нехватки оборотных средств и даже банкротства компании.. В это же время чрезмерно высокая степень финансовой устойчивости может необоснованно затормозить развитие бизнеса и создать дополнительные резервы для покрытия непредвиденных расходов.

В это же время чрезмерно высокая степень финансовой устойчивости может необоснованно затормозить развитие бизнеса и создать дополнительные резервы для покрытия непредвиденных расходов.

В результате благодаря проведенному анализу и полученному отчету можно:

-

оценить текущее финансовое состояние бизнеса и проанализировать способность выполнять обязательства;

-

спланировать будущие экономические показатели предприятия;

-

провести анализ потенциальных рисков и возможностей;

-

оптимизировать использование ресурсов и подобрать оптимальную стратегию для управления ими.

В ФРМ есть все необходимые инструменты для автоматизации процесса контроля за финансовыми потоками и формирования объективных и полных финансовых отчетов. Подготовленный нами отчет позволит изучить текущее финансовое состояние компании, выявить потенциальные риски и возможности и исходя из этого выстроить грамотную стратегию дальнейшего развития.