Внешняя правовая и налоговая среда. Информационное обеспечение финансового механизма

Правовая среда:

основные законодательные акты, регулирующие предпринимательскую деятельность: ГК, законы «Об акционерных обществах», «О кооперативах», «О банках и банковской деятельности»;

законодательные акты, связанные с налоговым регулированием;

законодательные акты по охране окружающей среды, безопасности жизнедеятельности и охране труда;

законодательные акты, касающиеся социального страхования и обеспечения;

законодательные акты, связанные с внешнеэкономической деятельностью предприятий;

законодательные акты, регулирующие безналичные и наличные расчеты предприятия.

Налоговая среда: виды основных налогов, уплачиваемых предприятием.

Информационная среда включает:

информация внешнего характера:

информация, формируемая на финансовых рынках;

информация налогового характера;

информация о стоимости ресурсов на различных рынках;

информация о конкурентах;

информационное обеспечение о внешнеэкономической деятельности предприятия

информация внутреннего характера:

финансовая отчетность;

статистическая отчетность;

внутренняя отчетность;

данные первичного бухгалтерского учета.

Форматы описания бизнес-процессов

Бизнес-аналитики оформляют описание процессов разными способами в зависимости от исходных условий. Выделают 3 формата: текстовый, табличный и графический. Каждый из них имеет свои преимущества и недостатки.

Текстовый

Самый распространенный формат, предполагает изложение большого объема текста словами.

|

Плюсы |

Минусы |

|

|

Табличный

Оформление описаний в виде таблицы является более удобным вариантом, по сравнению с предыдущим форматом. Единственная сложность состоит в формировании шаблона для последующего заполнения.

|

Плюсы |

Минусы |

|

|

§ 2. Система информационного обеспечения финансового менеджмента

Система информационного

обеспечения финансового менеджмента

предприятий представляет собой

процесс непрерывного формирования

показателей, необходимых для анализа,

планирования и принятия управленческих

решений в области финансовой

деятельности.

Структура информационной

базы процесса управления финансами

может быть представлена двумя блоками.

Система показателей,

формируемых из внешних источников

информации, прежде всего, содержит:

1. Показатели

отраслевого развития. В основе

формирования этой группы показателей

лежат данные органов государственной

статистики. Они могут включать

данные об объектах и динамике

произведенной и проданной продукции,

стоимости активов предприятий,

объемах их балансовой прибыли,

индексах цен на продукцию

отрасли, ставках налогов и

сборов, а также налоговой политики.

2. Показатели,

характеризующие конъюнктуру финансового

рынка, служат ориентиром для

инвесторов при принятии решений

в области осуществления краткосрочных

и долгосрочных финансовых вложений.

Эти показатели

основываются на открытых публикациях

финансовых индикаторов и рейтингах

в печати. Применительно к фондовому

и денежному рынкам они включают цены

предложения и спроса, а также такие финансовые

сведения, как фьючерсы, кредитная и депозитная

ставки коммерческих банков, официальные

курсы валют и пр.

3. Показатели,

характеризующие деятельность контрагентов,

обычно формируются по группам:

кредитные учреждения, страховые

компании, поставщики и покупатели

продукции, конкуренты.

Источниками

информации для предприятия, например,

по коммерческим банкам могут служить

публикации соответствующих рейтингов

с результативными показателями, а также

платные бизнес-справки, предоставляемые

информационными компаниями.

4. Система

нормативно-регулирующих показателей

включает нормативно-правовые акты,

регулирующие финансовую деятельность

предприятий. Сюда входят Гражданский,

Налоговый, Земельный, Бюджетный,

Таможенный кодексы РФ, постановления

Правительства РФ, распоряжения

Министерства финансов РФ, инструкции

Центрального банка России и

других ведомств.6

Схема бизнес-процессов

При выборе графического формата составляется схема, которая демонстрирует весь его механизм. Строят ее чаще с применением специальных программ, но черновой вариант можно создать и вручную.

Схема

Схема строится в 9 этапов:

Фиксируем границы – начальную и завершающую точки процесса.

Отображаем основные блоки – каждый блок соответствует этапу цикла и располагается в соответствии со своим местом в цепочке.

Добавляем ответвления – важно отобразить все возможные пути развития событий.

Распределяем роли – схема не включает имена и должности участников бизнес-процесса, вместо этого работникам присваиваются роли. Один участник может иметь две и более ролей в структуре.

Добавляем документы – это может быть любая важная для бизнеса информация (проект, презентации, доклады, кейсы, инструкции, электронные письма и т

д.).

Указываем ПО и источники данных – схема должна содержать сведенья обо всех программах, используемых для автоматизации бизнес-процесса.

Включаем материалы и инструменты – все то, что помогает в успешном достижении намеченной цели.

Вносим ключевые показатели эффективности – критерии, которыми будут пользоваться сотрудники управления при оценке результативности персонала.

Моделируем бизнес-процесс, используя все перечисленные сведенья.

Схему можно отобразить в виде карты или маршрута с применением стандартных международных форм документирования (нотаций).

Карта имеет вид блок-схемы, в которой по вертикали в столбцах обозначаются участники процесса, а в строках по горизонтали – интервалы времени. Такая форма изображения помогает проследить, как информация передается между подразделениями. Слишком сложная карта является поводом оптимизировать бизнес-процессы.

Виды бизнес-процессов

Существует множество видов бизнес-процессов, которые можно разделить на 6 категорий:

Виды

- основные бизнес-процессы – это сквозные процессы, в ходе их выполнения создается конкретная ценность для потребителя;

- вспомогательные или обеспечивающие – необходимы для того, чтобы могли осуществляются основные процессы, но непосредственно полезной ценности для потребителя не создают;

- управляющие – контролируют выполнение основных и обеспечивающих процессов, соответствие ключевым целям компании;

- сопутствующие – такие процессы являются лишь частью деятельности компании, не могут выступать основным источником дохода;

- процессы развития – важны для повышения производительность и получения более высокой прибыли в будущем;

- процессы совершенствования – позволяют улучшать деятельность и результаты бизнеса.

Также разделяют бизнес-процессы:

По форме:

- внутренние – решают задачи внутри организации;

- внешние – необходимы для урегулирования отношений с клиентами, партнерами, поставщиками и другими сторонними лицами.

По функции:

Программное обеспечение, которое являлось РБП до 2024 года

Сравните оставшуюся стоимость неисключительных прав на ПО, которые с 2024 года соответствуют критериям НМА, с установленным лимитом для НМА:

- Сост. > Лимита — и пересмотрите элементы амортизации. Для этого используйте документ Переход на ФСБУ 14.

- Сост. <= Лимита — МНМА, спишите в межотчетный период. Для этого используйте документ Операция, введенная вручную.

Если неисключительные права на ПО не соответствуют критериям НМА, спишите их на расходы периода, аналогично списанию МНМА.

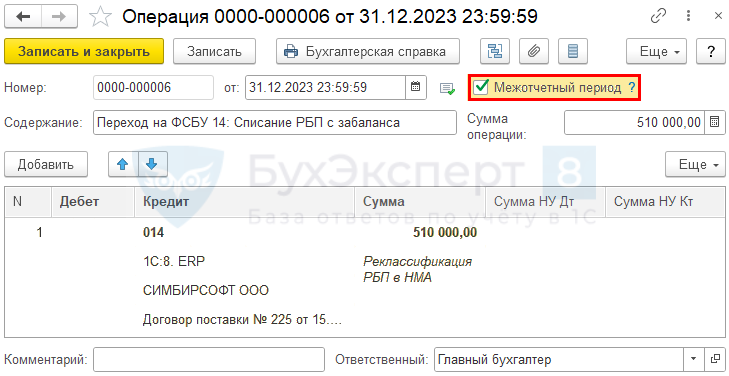

Переклассификация РБП в НМА

Перейдите в документ Переход на ФСБУ 14 в разделе Операции – Закрытие месяца за Декабрь 2023 – рег.операция Переход на ФСБУ 14 – Открыть «Переход на ФСБУ 14».

По кнопке Добавить укажите данные РБП для переквалификации в НМА:

- Счет учета — 04.01 «Нематериальные активы организации»;

- Нематериальный актив — создайте новый элемент в справочнике Нематериальные активы; PDF

- Дата принятия к учету — 31.12.2023;

- Вид НМА — заполнится автоматически из справочника Нематериальные активы, в случае необходимости подкорректируйте;

-

Порядок учета до перехода на ФСБУ 14:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — аналитика списания затрат до 2023 года;

- Подразделение затрат — по какому подразделению учитывались затраты до перехода на ФСБУ 14;

-

Счета амортизации:

- Счет начисления амортизации — 05 «Амортизация нематериальных активов»;

- Способ отражения расходов по амортизации — аналитика отражения затрат по амортизации;

-

Элементы амортизации:

- Срок полезного использования — Можно определить;

- Способ начисления амортизации — Линейный;

- Остаток срока полезного использования — 50 мес., установите предполагаемый СПИ для данного объекта;

- Первоначальная стоимость — остаточная стоимость затрат на ПО;

- Начисленная амортизация — не заполняется;

- Изменения НРП — не заполняется.

Проводки по документу

Документ формирует проводку:

Дт 04.01 Кт 97.21 — переклассификация РБП в НМА.

Если ранее неисключительные права на ПО учитывались за балансом на забалансовом счете — спишите их.

Начисление амортизации в 2024 году

Выполните регламентную операцию Амортизация НМА и списание расходов по НИОКР за Январь 2024 (раздел Операции – Закрытие месяца).

Амортизация будет начисляться только в БУ. В НУ объект продолжит учитываться в виде затрат, списываемых равномерно, — на счете 97.21.

Сформируйте отчет Справка-расчет Амортизация НМА по кнопке Справки-расчеты – Амортизация для проверки расчета амортизации за январь 2024.

Проверьте, что в регламентной операции Списание расходов будущих периодов затраты признаются только в НУ.

Списание объектов, не являющихся НМА

Бывшие РБП, которые не удовлетворяют критериям НМА или относятся к малоценным НМА, спишите документом Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Объект списывается только в БУ. В НУ никаких изменений нет — объект продолжает учитываться в виде затрат, списываемых равномерно на счете 97.21.

Проверьте, что в регламентной операции Списание расходов будущих периодов затраты продолжают признаваться ежемесячно в НУ.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Моделирование бизнес-процессов

Моделирование необходимо, чтобы представить бизнес-процесс в таком виде, который максимально точно и полно опишет его с учетом поставленной задачи.

На практике применяют различные подходы к моделированию, что позволяет выделить три основных вида:

-

Структурное моделирование – применяется для исследования текущих и разработки новых систем. Здесь есть три подвида:

- функциональное – бизнес-процесс показан как последовательность действий, использующих конкретные ресурсы, от входа к выходу;

- имитационное (второе название – моделирование поведения) – схема строится с учетом временных интервалов, показывает, что происходит под воздействием внутренних и внешних условий;

- информационное – демонстрирует связи между объектами и их свойства.

- Объектно-ориентированное моделирование – процессы представлены в виде набора объектов с событиями и условиями, детализация отсутствует. Говоря об объекте, подразумевают любой предмет, преобразуемый по ходу выполнения процесса.

- Интегрированное моделирование – включает модели разных видов и позволяет создать схему, которая представит комплексно объект моделирования.

Нотации моделирования бизнес-процессов

Существуют стандартизированные условные обозначения или нотации бизнес-процессов, которые используются во всем мире.

-

BPMN – помогает демонстрировать бизнес-процесс представителям разных аудиторий.

BPMN

- SADT – используется для создания функциональной модели.

- DFD – стандарт для макропроцессов в бизнесе.

- WFD – стандарт для бизнес-процессов нижнего уровня с возможностью демонстрации последовательности работ с учетом времени.

- ARIS – применяется для создания, анализа, внедрения и улучшения бизнес-процессов.

- EPC – показывает вход и выход процесса в ходе моделирования сложных комплексов.

- STD – показывает, как ведет себя система при внешнем управляющем воздействии.

- UML – описывает требования к ИС.

- ERM – описывает концепцию бизнес-процесса.

- FCD – описывает действия, исполнителей, оборудование и данные с помощью символов.

- RAD – описывает и анализирует функциональные элементы, наглядно демонстрирует их взаимодействие.

- ANSI – набор блок-схем для демонстрации хода процесса.

- IDEF – набор инструментов для разделения и объединения блоков (IDEF0), изображения процесса (IDEF3) и др.

- Unified Modeling Language – средства визуализации, конструирования, документирования систем и процессов.

- Цветные сети Петри – демонстрируют переходы, изображают события и действия.

- Дорожки Брюса Силвера – дополнение к другим нотациям, применяется, чтобы показать, как переходит ответственность от одного участника к другому.

ДорожкиКарты потоков создания ценности – набор условных обозначений, которые показывают затраты времени и ресурсов.

Сравнение нотаций

Выше перечислено много различных нотаций, но на практике чаще всего применяется две наиболее популярные – BPMN и ARIS eEPS. Сравним их.

|

BPMN |

ARIS eEPS |

|

|

Создание бизнес-процессов на предприятии

Создание бизнес-процессов в компании предполагает структуризацию всего, что задействовано в ходе достижения определенной коммерческой цели: ресурсов, технологий, сроков, информационной составляющей, пространства и т. д. Для этого нужно:

- проанализировать текущие бизнес-процессы, разработать для каждого из них описание и модель в формате «как есть»;

- построить модель в формате «как должно быть», разработать обновленный бизнес-процесс;

- управлять и оптимизировать бизнес-процессы.

Создание

Анализ

На первоначальном этапе важно провести оценку текущих бизнес-процессов. Так становится возможным определить, где происходит дублирование одних и тех же действий разными структурными подразделениями, а также поставить определенные задачи и назначить оптимизационные меры

Анализ необходим, если:

- клиенты жалуются на сервис и качество продукта;

- не получается исполнять заказы в срок;

- слишком длинные бизнес-процессы (более 3-5 манипуляций);

- компания тратит слишком много денег на складскую и транспортную логистику;

- производственные площади не используются на 100%;

- мощности чрезмерно загружены;

- запуск в производство нового продукта или смена технологии обходятся слишком дорого.

Анализ проводится путем первоначального описания текущих бизнес-процессов на предприятии.

Когда описывать бизнес-процессы обязательно:

- крупное предприятие с большим количеством заявок, клиентов и филиалами;

- сложное многоэтапное производство;

- расширение компании, постановка новых задач, интенсивное увеличение штата сотрудников;

- продажа бизнеса или франшизы, смена руководящего аппарата;

- переход заказов из одного отдела в другой;

- выполнение работниками одних и тех же действий многократно;

- внедрение новых информационных систем.

Когда описывать бизнес-процессы необязательно:

- предприятие небольшое с малым количеством сотрудников;

- единственная деятельность компании – проектирование, где все проекты отличаются друг от друга;

- фирма только открылась, ей предстоит интенсивный рост и изменение всех процессов.

Иногда описание бизнес-процессов путают с должностными инструкциями. Это совершенно разные документы.

- В должностной инструкции изложен порядок работы отдельного сотрудника, а в бизнес-процессе – нескольких специалистов, работающих над одним процессом.

- Должностная инструкция описывает функции работника, занимающего конкретную должность, а бизнес-процесс содержит цикл операций в рамках выполнения определенной задачи.

- Бизнес-процесс имеет конечную цель и требования к результату.

Этапы описания

Существует 2 модели описания бизнес-процессов:

- Модель «как есть» (в переводе с английского – as is). Демонстрирует текущие бизнес-процессы, которые нужно изучить и описать.

- Модель «как должно быть» (переводится как to be). Создается исходя из анализа предыдущей модели, если нынешние бизнес-процессы оказываются неэффективными, несовершенными.

Модель «как есть» строится следующим образом:

- Собираем команду специалистов, которые задействованы в конкретном бизнес-процессе, в т. ч. аппарат управления.

- Собираем все необходимое для входа (информацию о ресурсах, мощностях, требованиях к качеству, времени обработки и исполнения заказов), обозначаем конечный результат.

- Формулируем этапы на основании собранных данных в ходе интервью с работниками. Персоналу можно задать такие вопросы:

- Какие действия включены в процесс?

- Как выполняется действие и где это происходит?

- Кто ответственный за конкретную операцию?

- Какой результат?

- Как понять, что рабочий цикл закончен?

- Какие документы сопровождают завершение цикла?

- Куда эти документы потом передаются.

Оптимизация бизнес-процессов

После создания и внедрения бизнес-процесса предстоит его оптимизация. В ходе нее нужно усовершенствовать алгоритм так, чтобы разные процессы в компании увязались друг с другом и выполнялись четко, слаженно, без обрывов и перерасхода любых ресурсов.

Можно выделить 2 большие группы методов оптимизации:

- Методы «здравого смысла».

- Методы «бережливого производства».

Рассмотрим, что входит в каждую группу.

Методы «здравого смысла»:

- удаление дублирующихся операций;

- исключение лишнего контроля и операций;

- автоматизация операций, которые часто повторяются;

- равномерное распределение ресурсов;

- корректировка составляющих (технологий, материалов, производственного цикла и т. д.);

- упрощение процесса;

- комплексная стандартизация;

- ускорение (запараллеливание процессов);

- сокращение количества операций, затрат, продолжительности цикла.

Методы «бережливого производства» предполагают:

- минимизацию ожидания на всех уровнях: от простоя транспорта до времени согласования заказов;

- исключение перепроизводства;

- минимум лишних действий сотрудников, обусловленных нерациональными условиями работы и плохим планированием;

- сокращение потерь времени на перемещение участников процессов;

- страховку от дефектов продукта, которые позднее может потребоваться устранять;

- поддержание достаточного объема запасов.

Сферы финансового менеджмента

Сферы финансового менеджмента:

Финансовый анализ и планирование, а также финансовое прогнозирование:

оценка и анализ активов и источников их формирования;

оценка величины и состава ресурсов, необходимых для поддержания экономического потенциала компании и расширения ее деятельности;

оценка источников дополнительного финансирования;

формирование системы контроля за составлением и эффективным использованием финансовых ресурсов.

Обеспечение предприятия финансовыми ресурсами:

оценка объема требуемых финансовых ресурсов;

выбор форм их получения;

оценка степени доступности и времени получения этих ресурсов;

оценка стоимости обладания данным видом ресурсов (%, дисконт и др.);

оценка риска, ассоциируемого с данным источником финансирования.

Распределение и использование финансовых ресурсов:

анализ и оценка долгосрочных и краткосрочных решений инвестиционного характера;

оптимальность времени трансформирования финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные);

целесообразность и эффективность вложений в ОФ, НМА и формирование их рациональной структуры;

оптимальное использование оборотных средств;

обеспечение эффективности финансовых вложений.

Реинжиниринг и постоянное совершенствование

Каждая компания уникальна, поэтому нельзя закрепить четкий порядок реинжиниринга, который будет актуален для всех. Но можно выделить 5 основных этапов, на которые могут ориентироваться предприятия, планируя реинжиниринг бизнес-процессов.

Определяем потребности компании и основания для проведения реинжиниринга. Здесь нужно провести анализ и понять, что в бизнес-процессе идет не так.

Формируем группу. Можно найти специалистов со стороны или задействовать своих компетентных сотрудников.

Намечаем основные бизнес-процессы

Здесь важно точно выявить проблемы, понять потребности клиентов, сформулировать задачи и цель компании.

Меняем подход. Нужно пересмотреть тактику создания бизнес-процесса и его реализации, при необходимости не ограничиться улучшением прежнего алгоритма, а полностью изменить ее.

Подключаем сотрудников

Реинжиниринг требует тестирования, а работники, которые будут непосредственно реализовывать обновленную схему, дадут обратную связь.

Реинжиниринг – управленческий метод, который позволяет исправлять проблемы по мере их возникновения. Одновременно можно реинжинирить до 20% от общего числа бизнес-процессов на предприятии.

Основные черты

Постоянное совершенствование, напротив, позволяет прорабатывать множество процессов последовательно или одновременно, что существенно улучшает бизнес-процессы в компании.

Постоянное совершенствование характеризуется:

- непрерывностью изменений;

- постепенной работой

- командным подходом;

- охватом всего предприятия;

- принципом бездефектности (работа на опережение).

Управление бизнес-процессами

Управление

Работа с бизнес-процессами в компании невозможна без управления, в противном случае не удастся эффективно реализовать ее потенциал и достичь успеха.

Управление бизнес-процессами (BMP) предполагает системный подход к проведению мероприятий по их оптимизации, повышению точности и скорости выполнения. Такое управление может осуществляться неавтоматизированным путем или включать автоматизированные средства.

Можно выделить 4 этапа BPM, прохождение каждого из которых находится под чутким управлением менеджера.

Этапы управления

- Моделирование. Предполагает выявление и описание бизнес-процессов с разграничением зон ответственности лиц, на которых возложено управление.

- Исполнение. Работники выполняют свои обязанности в соответствии с поставленными задачами.

- Контроль. Действия подчиненных строго контролируются, ежедневно отслеживается выполнение плана. На основании этих данных руководство может принять решение о поощрении персонала, штрафах, возмещении дополнительных расходов.

- Улучшение. Анализируется результат бизнес-процесса, выявляются ошибки, слабые стороны. На базе этого проводится оптимизация для улучшения результатов в следующих циклах.

Как появилось BPM

Компании растут и развиваются. У них начинает повышаться потребность в правильной организации взаимодействия специалистов из разных отделов и отработке механизма передачи компетенций. Размер предприятия при этом практически не имеет значения.

По мере развития прогресса появляются новые технологии, способствующие облегчению рабочих циклов в различных сферах. Каждый новый инструмент в управлении процессами более эффективный и гибкий, по сравнению с предыдущими.

Автоматизировать управление бизнес-процессами требовалось всегда. Давно, когда таких технологий еще не было, предприниматели внедряли в свой бизнес различные стандарты и концепции, которые быстро устаревали. С распространением IT-технологий они стали применяться и в бизнесе, в т. ч. помогали создавать первые программы по управлению бизнес-процессами. Со временем такие системы трансформировались в полноценные BPM.

Пример анализа и оптимизации бизнес-процессов

Исходные данные: Предприятие по производству мебели из натурального дерева.

После проведенного анализа бизнес-процессов, стало очевидно, что в компании есть проблемы:

- слишком большие сроки поставки, о чем свидетельствуют жалобы клиентов;

- производственный отдел регулярно простаивает из-за задержек поставок лакокрасочных материалов (ЛКМ).

На основании выявленных проблем были поставлены цели:

- организовать поставку ЛКМ в срок;

- ускорить изготовление и поставку готового продукта клиентам до прописанных в договоре 10 дней.

В рамках оптимизации решено предпринять следующие меры:

Еще термины по предмету «Финансовый менеджмент»

Амортизационная политика

составная часть общей политики формирования собственных финансовых ресурсов, заключающаяся в управлении амортизационными отчислениями от используемых основных средств и нематериальных активов с целью их реинвестирования в производственную деятельность.

Арбитраж в финансовом праве

разрешение спорных вопросов, не подлежащих ведению суда, арбитрами, третейским судом, а также государственный орган, занимающийся таким разрешением.

Аудит (проверка) качества

систематическое и независимое испытание и оценивание соответствия деятельности по обеспечению качества и ее результатов плановым мероприятиям, эффек- тивности их внедрения и достижения ими целей.

-

Информационное обеспечение управления

-

Информационное обеспечение

-

Информационное обеспечение управления земельными ресурсами

-

Информационное управление

-

Информационное обеспечение в России

-

Информационно-библиографическое обеспечение

-

Информационное обеспечение туризма

-

Стабильное информационное управление

-

Информационная система управления

-

Информационные системы управления

-

Антикризисное финансовое управление

-

Управление внутреннее финансовое

-

Управление финансовыми потоками

-

Информационное обеспечение (information support)

-

Информационное обеспечение автоматизированной системы

-

Комплексное обеспечение информационной безопасности

-

Меры обеспечения информационной безопасности

-

Направления обеспечения информационной безопасности

-

Обеспечение информационной безопасности организации

-

Эффективность обеспечения информационной безопасности